先进先出法

初级会计事务-存货相关知识《先进先出法》如下:

先进先出法是指以先购入的存货应先发出(销售或耗用)这样一种存货实物流动假设为前提,对发出存货进行计价的一种方法。采用这种方法,先购入的存货成本在后购入存货成本之前转出,据此确定发出存货和期末存货的成本。具体方法是:收入存货时,逐笔登记收入存货的数量、单价和金额;发出存货时,按照先进先出的原则逐笔登记存货的发出成本和结存金额。

先进先出发可以随时结转存货发出成本,但较繁琐。如果存货收发业务较多、且存货单价不稳定时,其工作量较大。在物价持续上升时,期末存货成本接近于市价,而发出成本偏低,会高估企业当期利润和库存存货价值;反之,会低估企业存货价值和当期利润。

【例】

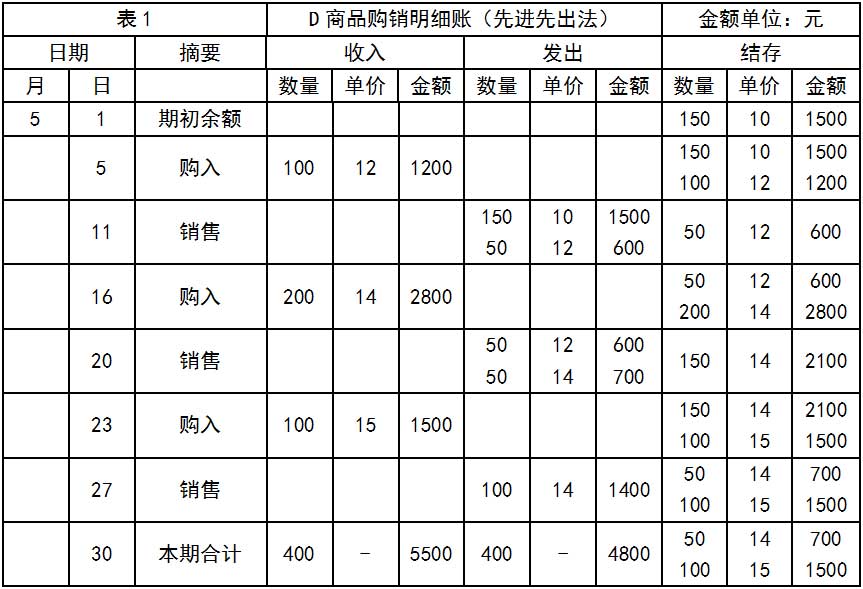

在(个别计价法)的【例】中,假设甲公司D商品本期收入、发出和结存情况如下表表1所示。从该表可以看出存货成本的计价顺序,如5月11日发出的200件存货,按先进先出法的流转顺序,应先发出期初库存存货1500(150 × 10)元,然后再发出5月5日购入的50件,即600(50 × 12)元,其他以此类推。从表1中看出,使用先进先出法得出的发出存货成本和期末存货成本分别为4800元和2200元。 甲公司日常账面记录显示,D商品期初结存存货为1500(150 × 10)元,本期购入存货三批,按先后顺序分别为:100 × 12、200 × 14、100 × 15。假设经过盘点,发现期末库存150件,则本期发出存货为400件;

甲公司日常账面记录显示,D商品期初结存存货为1500(150 × 10)元,本期购入存货三批,按先后顺序分别为:100 × 12、200 × 14、100 × 15。假设经过盘点,发现期末库存150件,则本期发出存货为400件;

发出存货成本为:

发出存货成本 = 150 × 10 + 50 × 12 + 50 × 12 + 50 × 14 + 100 × 14 = 4800(元)

期末存货成本为:

期末存货成本 = 50 × 14 + 100 × 15 = 2200(元)

广西软件网,不仅向大家提供会计相关知识,如“会计实务教材”,同时我们也是广西用友财务软件优质服务商,提供各类用友财务软件,帮助中小企业快速发展。